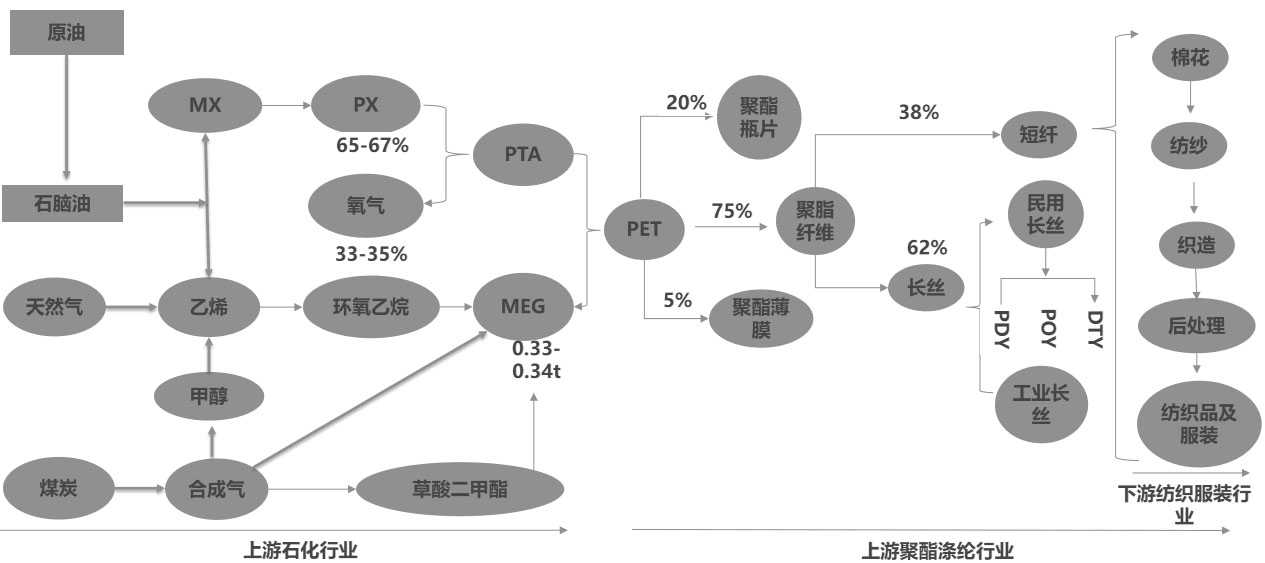

一、聚酯上下游產業鏈(PTA+EG)流程圖

聚酯產業鏈特點:

1. 聚酯產業鏈的原料來源以原油為主,PTA全部只能原油法生產。

2. 乙二醇的來源較多,產能為1880萬噸,煤制乙二醇產能627萬噸,不能輕視乙二醇的煤炭法產量。

3. 乙二醇與甲醇經常聯動性比較強,二者在煤制乙二醇有上下游關系。

4. PTA的價格波動對于乙二醇經常有比較大的影響,PTA上漲可能引發乙二醇的價格波動,二者下游均為聚酯。

二、甲醇上下游產業鏈流程圖

甲醇產業鏈特點:

1. 中國甲醇生產以煤炭+天然氣為主,國外的甲醇以天然氣為主,尤其是中東伊朗及美國等地,天然氣有成本優勢。

2. 國內部分生產PP+PE的裝置以直接外采甲醇生產,類似的裝置稱之為MTO裝置,通常是3噸甲醇生產一噸PP,所以MTO裝置套利是市場比較流行的交易策略。

3. 煤炭裝置大部分分布在西北,煤炭成本上升,今年甲醇的重心上移,甲醇是傳統上淡季與旺季分明,歷年01合約價格高于09,二者也是有套利機會。

三、尿素上下游產業鏈流程圖

尿素產業鏈特點:

1. 尿素的生產來源有三類:煤炭、天然氣、焦爐氣。尿素的生產原料來源與甲醇類似,國內有10%的裝置是同時生產化肥與甲醇。

2. 尿素的下游需求分農業需求與工業需求,尿素的生產裝置受到環保影響比較大,今年日產量持續在16萬噸下方,庫存維持低位,即使利潤較高也無法擴大產量。

3. 尿素的工業需求仍然不能忽視,尤其是在車用尿素、板材等方面的應用也是比較多,工業需求經常也是成為驅動價格的關鍵力量。

4. 尿素出口有明顯的季節性,主要還是根據印度的雨季來源。

四、純堿上下游產業鏈流程圖

純堿產業鏈特點:

1. 純堿的原料來源相對簡單,主要還是原鹽與動力來源,除了上圖的兩種工藝外還有天然堿生產來源,并且產能巨大。

2. 純堿大部分產能用于生產玻璃,其它可以用于食品及氧化鋁、無機鹽等領域,純堿的成本在玻璃的成本中占比并不高,甚至不如制造費用及燃料油的成本大,所以兩者只是上下游關系,并無數據上高相關性。

3. 據參加純堿工廠調研的分享說,純堿工廠的工人不得胃病,胃是產生酸的器官,如果確有胃病且無法根治,是否可以考慮去應聘純堿車間工廠,也是一種選擇,還能熟悉了純堿的基本面。

4. 純堿生產是放熱反應,所以在夏季高溫經常要檢修。

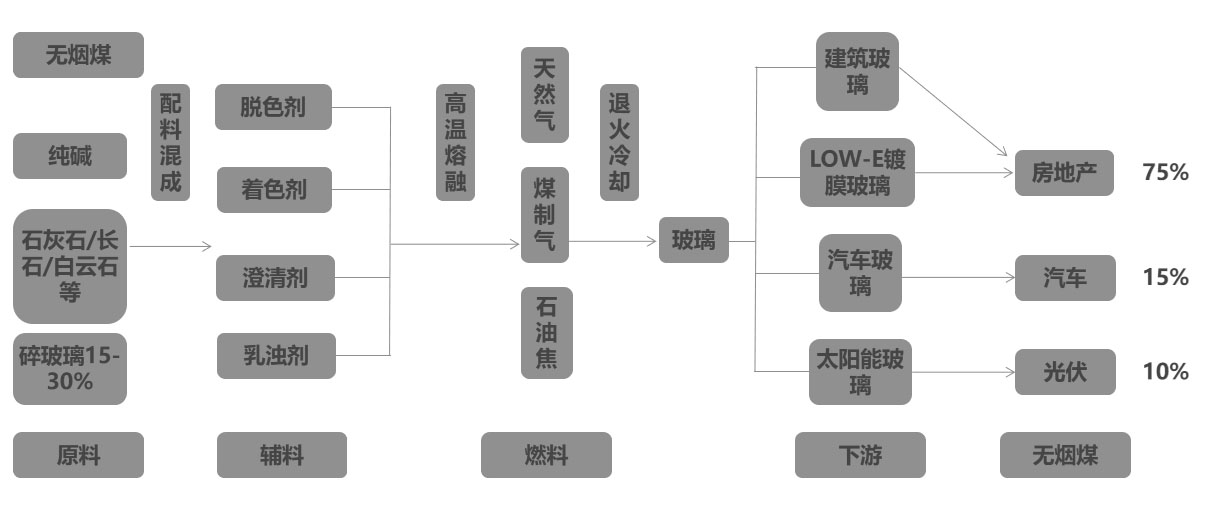

五、玻璃上下游產業鏈流程圖

玻璃產業鏈特點:

1. 玻璃產業鏈裝置停產及重啟費用昂貴,一旦點火需要持續生產。

2. 玻璃的需求傳統為建筑+汽車玻璃為主,今年光伏玻璃開始增加,光伏的需求比例可能比上圖中會增加。

3. 玻璃的生產成本中純堿僅占20%,純堿并不是影響玻璃成本最核心的因素,制造費用及燃料是大頭。

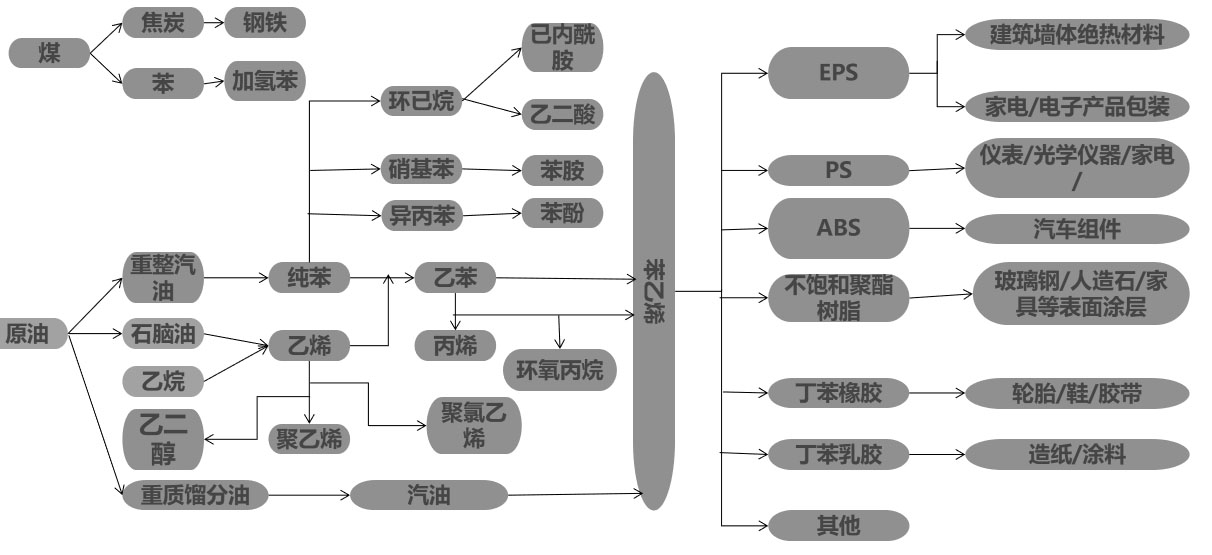

六、苯乙烯上下游產業鏈流程圖

苯乙烯產業鏈特點:

1. 苯乙烯有兩種生產工藝:石油與煤炭,但是煤炭法生產的苯乙烯并未納入交割標準品,所以期貨上交割品以石油法為主。

2. 苯乙烯的下游產品眾多,可以生產包裝,家電,甚至合成橡膠,苯乙烯是一種極不穩定的化工品,也可以制作氣體炸彈。

3. 苯乙烯現貨貿易大部分為紙貨,如果低庫存,可能會有紙貨逼空引發期貨價格的波動,上游純苯也是大量通過紙貨貿易。

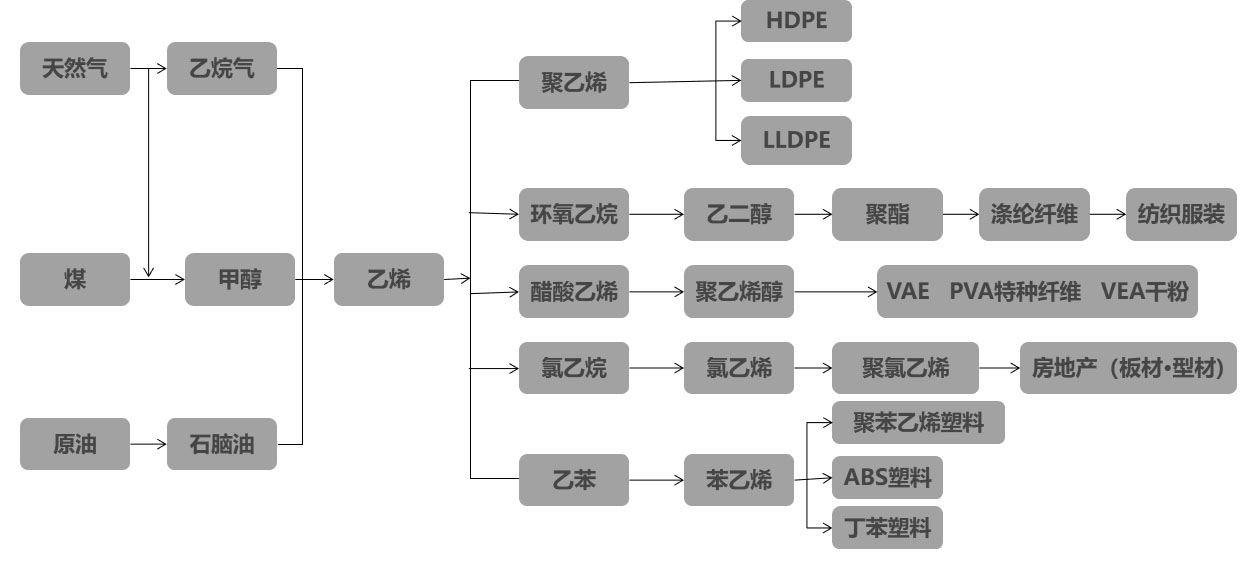

七、乙烯上下游產業鏈流程圖

乙烯產業鏈特點:

1. 乙烯是所有化工品中應用最大的一個產品,現在乙烷已經在大量替代原油及煤炭成為重要的化工原料。

2. 乙烯可以生產EG、EB、PE、PVC等化工品,國外的裝置大部分是以石油與天然氣來獲取乙烯,中國缺少乙烯,大煉化裝置實際上是擴張乙烯產量,PVC產能擴張較少,PVC-塑料L的價差最近幾年持續上升。

3. 乙烯產業鏈與去年已經有很大的不同,如果是基于歷史數據做套利或對沖的可能需要重要建立數據庫及研究方法。

八、PVC上下游產業鏈流程圖

PVC產業鏈特點:

1. PVC已經不再是那個曾經的少年,現在已經插上了碳中和的翅膀,由于大部分PVC位于西北,環保影響產量。

2. PVC的原料叫電石,聽名字就知道很費電,所以電價一動,PVC的成本就會上升,電生產的原料。

3. PVC主要的下游是生產管道,最近開始大量生產地板出口美國及歐洲,看數據利潤不錯,下游開始變化。

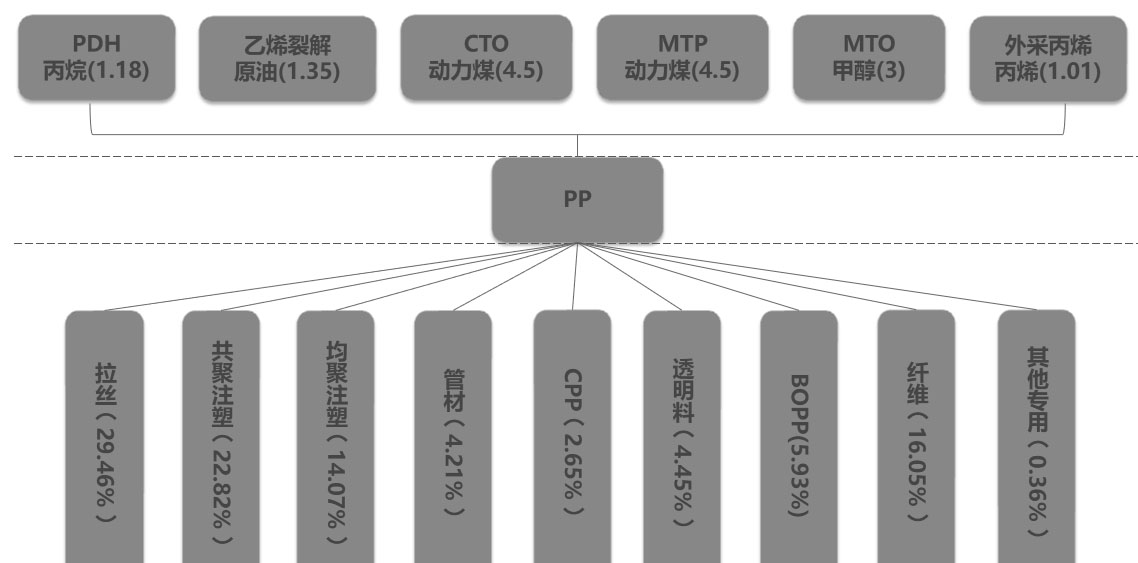

九、PP上下游產業鏈流程圖

PP產業鏈特點:

1. PP與醫療關聯度很大,通過疫情大家認識到口罩是可以用PP生產的,實際上醫療很多產品也是用PP生產的,叫醫療級PP。

2. 大商所上市的品種為拉絲級PP,聽這名字就知道是拉成絲,編成袋子的規格,可能用來包裝化肥,或者是搬家的編織帶。

3. PP的生產來源很多,可能未來成本要逐步下滑,PVC與PP的價差可能會持續拉大。PP與塑料L有很多套利對沖機會,兩者相關性較強。

400-700-8899

400-700-8899

在線留言

在線留言